Makler Courtagen mit Factoring schneller erhalten

Courtage Factoring für Immobilienmakler

Courtage Factoring ermöglicht Immobilienmaklern, verdiente Provisionen schneller in Liquidität zu verwandeln. Statt Wochen oder Monate auf den Zahlungseingang nach Notarterminen zu warten, wird die Courtageforderung verkauft und zeitnah ausgezahlt. Das Verfahren basiert nicht auf einem Kredit, sondern auf einem echten Forderungsverkauf.

Dadurch entstehen keine klassischen Rückzahlungsverpflichtungen oder banküblichen Sicherheiten. Gerade bei schwankenden Einnahmen verbessert das die finanzielle Steuerbarkeit erheblich. Makler gewinnen Planungssicherheit für Fixkosten, Marketing und Wachstum.

Das Instrument eignet sich für für Maklerbüros ab einem Courtage Anspruch i.H.v. 250 T€ p.a..

Alltag eines Immobilienmaklers

Typische Ausgangslage im Maklergeschäft

Der Alltag lautet oft: Leistung einredefrei erbracht, dennoch muss oftmals 6-12 Wochen auf die Courtagezahlung gewartet werden.

- Courtage verdient, aber Zahlung verzögert sich

- Abhängigkeit von Notar- und Zahlungsprozessen

- Laufende Fixkosten, trotz unregelmäßiger Einnahmen

- Hohe Einzelcourtagen binden Liquidität

- Wachstum scheitert oft an Cashflow, nicht am Umsatz

Darüber hinaus soll bei größeren Makleragenturen der Vertrieb bei Laune gehalten werden. Da hilft eine rasche Provisionsauszahlung nach dem Notartermin elementar.

Forderungsverkauf statt Kreditlösung

Im Kern unterscheidet sich Courtage Factoring grundlegend von klassischen Finanzierungen. Die Liquidität entsteht nicht durch eine Kreditlinie, sondern durch den Verkauf der Courtageforderung. Damit bleibt die Bilanzstruktur unangetastet und es entstehen keine zusätzlichen Verbindlichkeiten.

Für Immobilienmakler ist das besonders relevant, da Umsätze projektbezogen und zeitlich versetzt anfallen. Courtage Factoring greift genau an dieser Stelle an und verkürzt den Zeitraum zwischen Leistungserbringung und Geldzufluss.

Sie warten nicht mehr auf die Auszahlungsgeschwindigkeit des Immobilienfinanzierers und werden eine positive Veränderung in Ihrem Mindset feststellen. So wird unternehmerische Freiheit geschaffen, ohne die Bankabhängigkeit zu erhöhen.

Factoring vs. klassische Finanzierung

Factoring stellt eine Innenfinanzierung und keinen Kredit dar, es ist praktisch ein Asset-Tausch in der Bilanz (Liquidität ersetzen offene Debitorenforderungen).

- Keine Rückzahlung wie beim Kredit

- Keine zusätzlichen Sicherheiten notwendig

- Liquidität wächst mit dem Umsatz

- Stilles Factoring, bis zu 100% Sofortauszahlung

- Erhöht in aller Regel die Eigenkapitalquote

- Bilanzverkürzung statt Bilanzbelastung

- Unternehmeswachstum kann oft aus eigener Liquidität finanziert werden

- schnellere Provisionsauszahlung an Mitarbeiter möglich

Ablauf des Courtage Factorings

Der Prozess beim Courtage Factoring ist klar strukturiert und gut planbar, wenn die Voraussetzungen erfüllt sind. Entscheidend ist, dass die Maklerleistung vollständig erbracht wurde und der Courtageanspruch rechtlich entstanden ist.

Nach der notariellen Veraktung wird die Forderung an die Factoringgesellschaft verkauft. Die Auszahlung erfolgt anschließend umgehend. Das Debitorenzahlungsziel darf bis zu 90 Tagen betragen.

Beim Full-Service Verfahren übernimmt der Factor auch das Forderungsmanagement. Für den Makler reduziert sich der administrative Aufwand spürbar. Eine saubere Dokumentation ist Voraussetzung. So wird aus einem einmaligen Prozess eine regelmäßig nutzbare Liquiditätsquelle.

Stilles oder offenes Courtage Factoring

Eine zentrale Entscheidung beim Courtage Factoring betrifft die Kommunikation gegenüber Kunden. Immobilienmakler können zwischen einem stillen und einem offenen Full-Service Verfahren wählen. Beide Varianten sind etabliert und haben ihre Berechtigung.

Ausschlaggebend sind weniger technische Aspekte als vielmehr Außenwirkung, Kundenstruktur und gewünschte Diskretion. Während einige Makler Zurückhaltung bevorzugen, setzen andere auf transparente Standardprozesse. Die Wahl beeinflusst Abläufe, Kostenstruktur und Wahrnehmung im Markt. Deshalb sollte sie bewusst und strategisch getroffen werden.

- Stilles Full-Service Factoring, ohne Information an den Schuldner

- Diskrete Abwicklung über bekannte Zahlungswege

- Zahlung an den Factor auf ein abgetretenes Konto

- Offenes Full-Service Factoring mit Hinweis auf der Rechnung

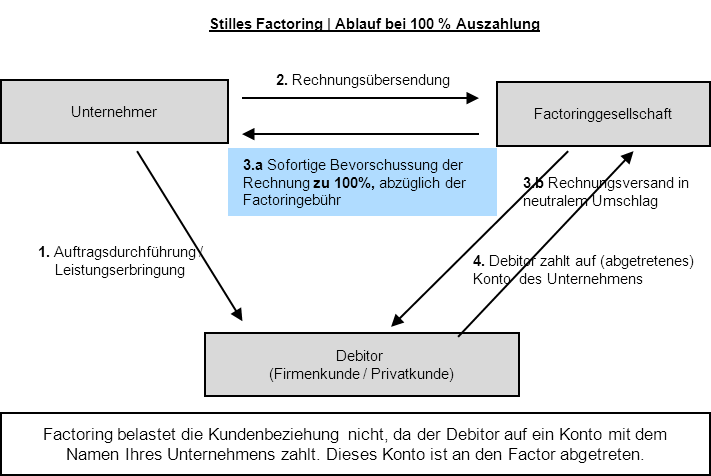

Ablauf für Stilles Factoring

Der stille Forderungsverkauf ist diskret, der Kunde wird vom Factor nicht aktiv über den Forderungsverkauf informiert.

Kosten und wirtschaftliche Einordnung

Die Kosten beim Courtage Factoring sollten immer im wirtschaftlichen Gesamtkontext betrachtet werden. Entscheidend ist nicht allein der Prozentsatz, sondern der Nutzen aus sofortiger Liquidität, Planungssicherheit und Entlastung im Debitorenmanagement. Viele Makler stellen fest, dass Zeitgewinn und Stabilität schwerer wiegen als eine rein rechnerische Gebührenbetrachtung, abgesehen von der Tatsache sich mit der Factoring-Nutzung rein das Kerngeschäft fokussieren zu können.

Die tatsächlichen Konditionen hängen von mehreren Einflussfaktoren ab. Ein strukturierter Vergleich verhindert Fehlentscheidungen und schafft Transparenz.

Daher benötigen wir für eine professionelle Beratung und Kalklulation neben aussagefähigen betriebswirtschaftlichen Unterlagen möglichst vollständige Daten im Analysebogen. Sie sollen schließlich die bestmöglichen Konditionen erhalten.

Einflussfaktoren auf die Konditionen

Die Höhe der Factoringkosten ergibt sich aus mehreren Parametern, die je nach Struktur unterschiedlich stark ins Gewicht fallen. Die wichtigsten Einflussgrößen lassen sich wie folgt zusammenfassen.

- Factoring Planumsatz p.a.

- gelebte Zahlungsziele (Laufzeit der Forderung)

- Stilles oder offenes Verfahren

- Anzahl der Rechnungen p.a.

- Ø Rechnungevolumina

- 1- oder 2 Vertragsmodell

- eigener Bonitätsindex (Creditrefom)

- sauber aufgesetzte (rechtssichere) Prozesse und Dokumentationen

Die Gesamtkosten (AllIn Gebühr) bewegen sich je nach Größe, Bonität und Zahlungszielen zwischen 0,90 - 4,20%, inkl. Zins, Factoringgebühr und Debitorenprüfkosten. Gerne zeigen wir Ihnen auf, wie Sie factorable Prozesse aufsetzen können.

Praxisbeispiel: Courtage Factoring beim Immobilienverkauf

Ein Einfamilienhaus mit Grundstück wird zu einem Kaufpreis von 760.000 Euro verkauft. Verkäufer und Käufer haben haben jeweils eine ortsübliche Maklerprovision vereinbart. Mit Abschluss des notariellen Kaufvertrags ist die Maklerleistung vollständig erbracht, die Courtage rechtlich entstanden – der Zahlungseingang erfolgt jedoch erst nach Kaufpreisfälligkeit.

Um die Provision nicht über Wochen vorzufinanzieren, entscheidet sich der Makler für Courtage Factoring. Die beiden Courtageforderungen werden nach Prüfung angekauft und kurzfristig ausgezahlt. So steht die Liquidität sofort zur Verfügung, ohne auf den Zahlungseingang von Käufer oder Verkäufer warten zu müssen.

Der Makler kann laufende Kosten decken, Marketingmaßnahmen fortführen und neue Mandate annehmen. Courtage Factoring sorgt in diesem Fall für Planungssicherheit und strategischerem Arbeiten.

Factoring Preisvergleich - Kurzvorstellung

Wir beraten Unternehmen in Zusammenarbeit mit der Finanzierungsgruppe Mittelstand zu den Themen Liquidität, Finanzierung, Cash Flow Optimierung und Factoring. Unsere Anbieter Vergleiche basieren nicht auf Algorithmen, sondern auf über 30 Jahren Beratungserfahrung, weit über 600 umgesetzten Projekten und den exzellenten Konditionen unserer Finanzierungspartner.

Sie dürfen von uns eine unabhängige und professionelle Beratung erwarten. Abgestimmt auf Ihre Anfrage erstellen wir einen transparenten Konditionen Vergleich ausgesuchter leistungsstarker Anbieter.

Auf Wunsch erhalten Sie eine detaillierte Kosten Nutzen Berechnung, abgestimmt auf die Parameter Ihres Unternehmens, selbstverständlich kostenfrei.